Emerytura w Polsce na pewno nie zastąpi Twojej pensji! Mimo iż zewsząd słyszysz o tym, że wypłacane świadczenia emerytalny są już dziś na poziomie głodowym, muszę Cię zmartwić! Prawdziwie dramatyczna sytuacja rysuje się dopiero na horyzoncie i będzie dotyczyła dzisiejszych 25-50 latków, którzy dopiero za kilkanaście, kilkadziesiąt lat będą osiągali wiek emerytalny.

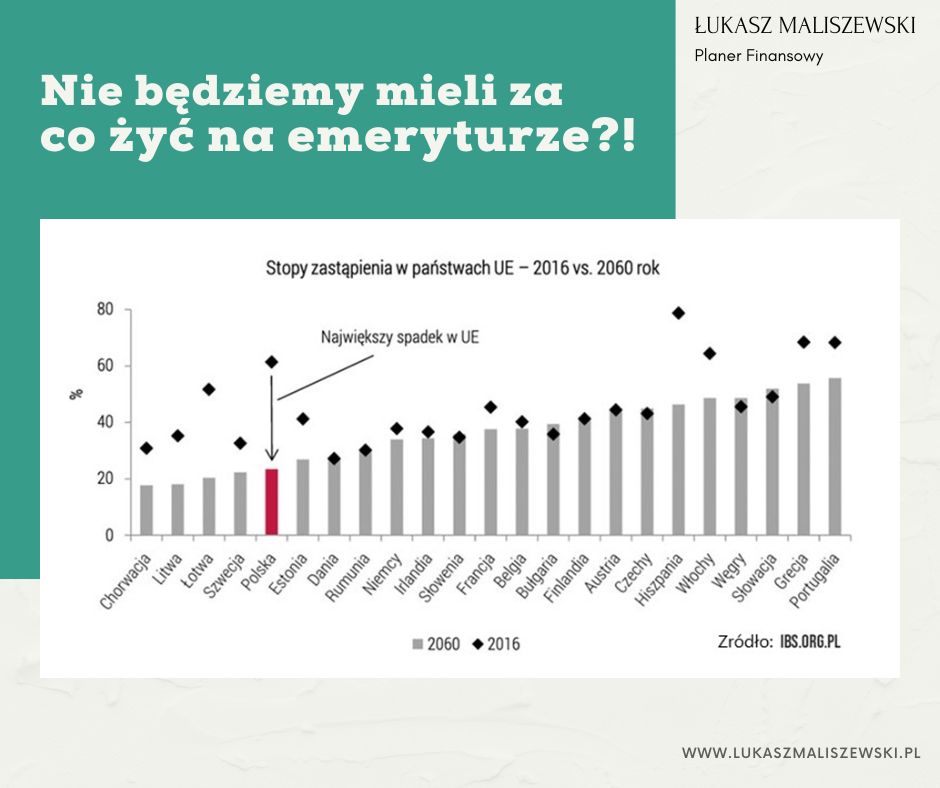

Pewnie nieraz słyszałeś o tym, że stopa zastąpienia w Polsce systematycznie spada. Jest to wskaźnik pokazujący stosunek między średnim wynagrodzeniem otrzymywanym za czas pracy zarobkowej, a przeciętną emeryturą, Dlaczego napisałem, że muszę Cię zmartwić? Obecnie w Polsce stopa zastąpienia wynosi 55% i jest prawie najwyższa spośród wszystkich państw europejskich (jeszcze w 2016 roku wynosiła 61%). Natomiast czekają nas teraz lata bardzo gwałtownego podejścia do lądowania, które dla większości społeczeństwa, które nie zadba o swoją przyszłość może się zakończyć bardzo nieprzyjemnie!

W internecie można znaleźć wiele publikacji mówiących o tym jak zmieni się przyszłość emerytalna Polaków. Jedne z bardziej przerażających wniosków można wyciągnąć po zapoznaniu się z raportem IBS. Zawarte w nim prognozy mówią nam, że w 2060 roku przeciętna stopa zastąpienia może wynieść w Polsce zaledwie 24%. Oznacza to, że przy przeciętnej pensji w wysokości 6583,03zł (sierpień 2022r.) emerytura wyniesie zaledwie 1579,93zł! Jeśli taki scenariusz się sprawdzi, to Polska doświadczy największego w Unii Europejskiej spadku przeciętnej emerytury w relacji do ostatniej płacy.

Powodów tak niekorzystnie zmieniającej się sytuacji jest kilka.

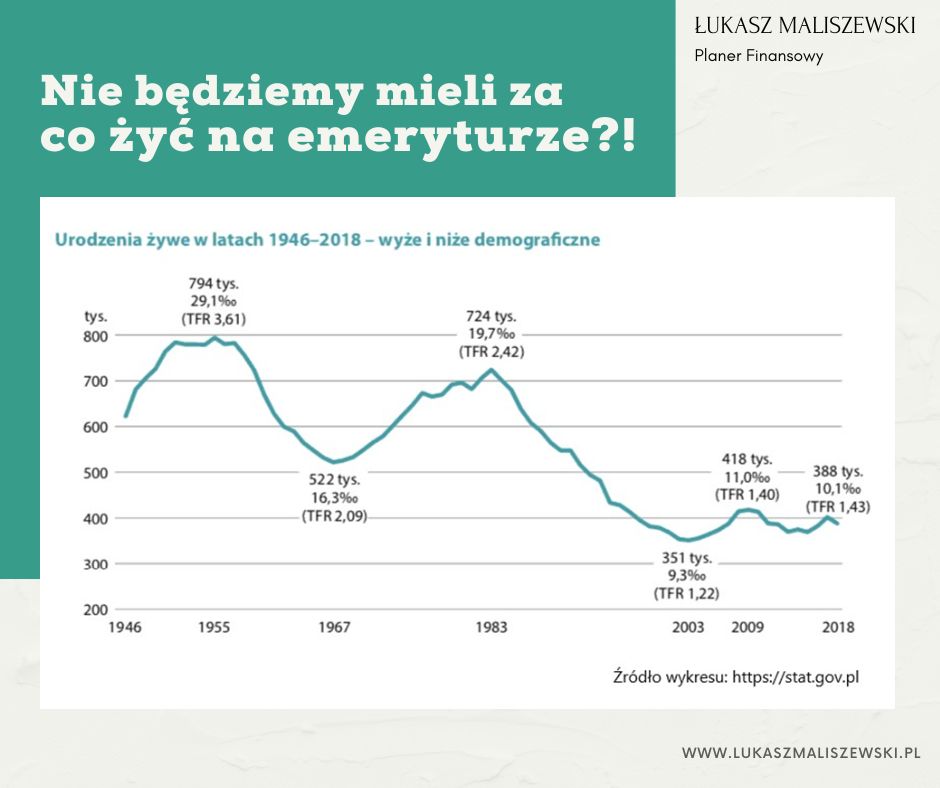

Po pierwsze demografia! Jak wskazuje GUS stan depresji urodzeniowej trwa już prawie 30 lat – od 1990 r. wielkość współczynnika dzietności kształtuje się poniżej 2, czyli nie gwarantuje prostej zastępowalności pokoleń. Zdaniem GUS-u nie należy oczekiwać powrotu do wysokiego poziomu dzietności sięgającego istotnie ponad wartość 2, a zatem perspektywy zwiększenia poziomu dzietności w Polsce są raczej pesymistyczne.

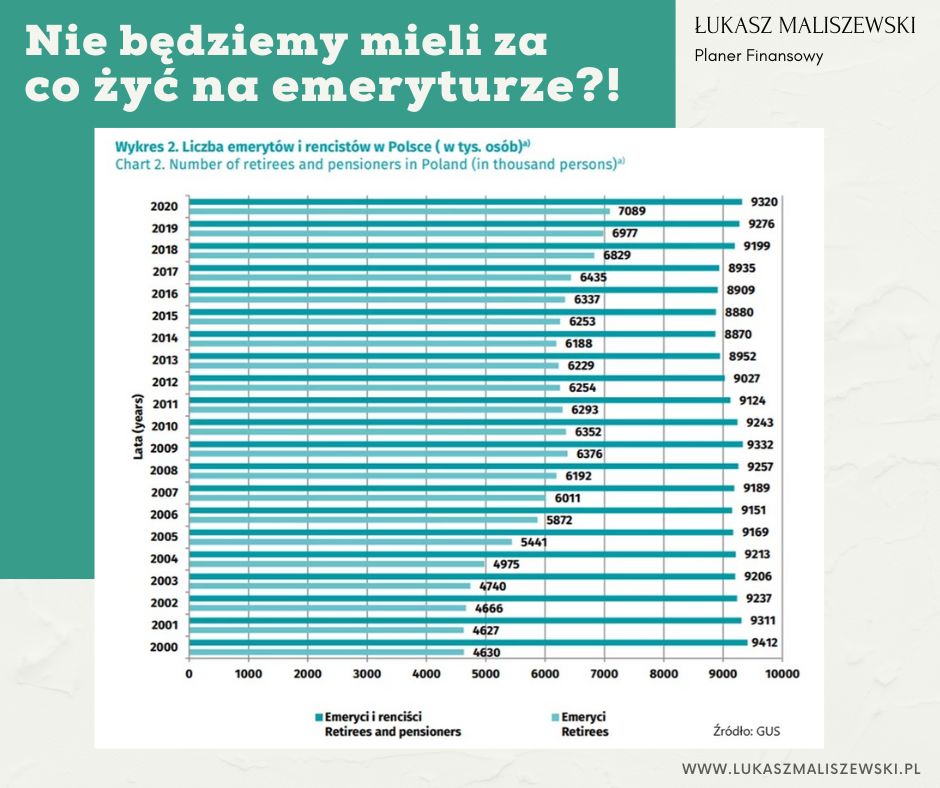

Po drugie przeżywalność! Liczba emerytów w Polsce stale rośnie i stanowi coraz większą grupę społeczną. W 2011 roku, osoby w wieku poprodukcyjnym (kobiety po 60 rż. i mężczyźni po 65 rż.) stanowiły 16,9% populacji. W ciągu 10 lat ten wskaźnik wzrósł aż o 4 pp. i osoby w wieku emerytalnym stanowią obecnie 21,8% populacji Polski. To wzrost, aż o 28%!

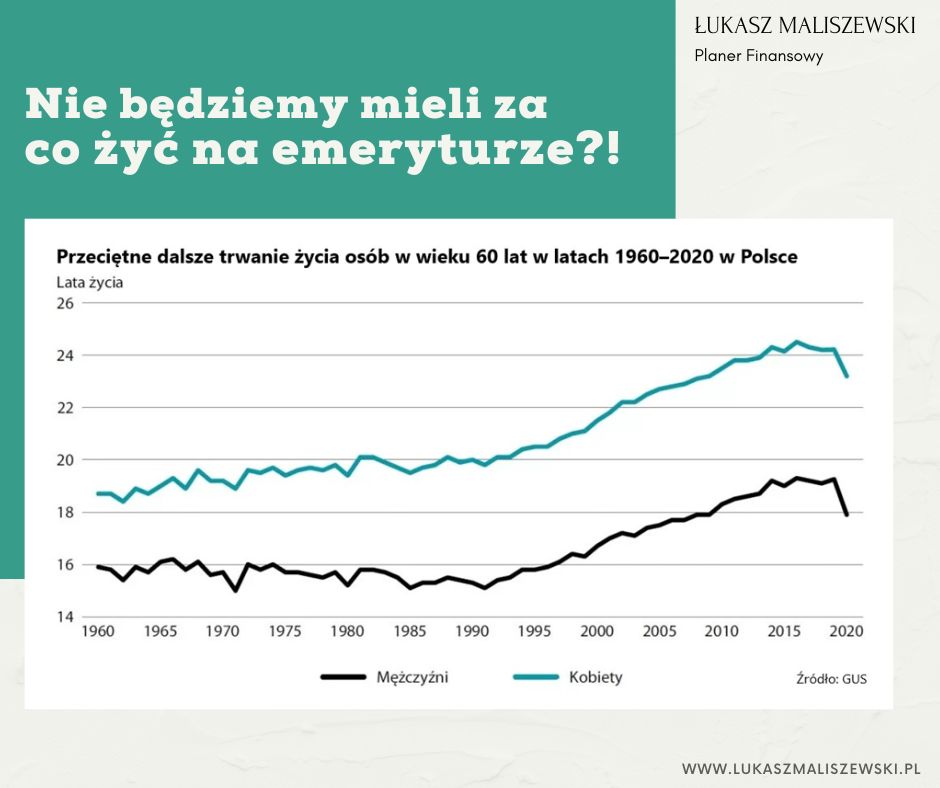

Po trzecie długość życia na emeryturze! Od ponad 30 lat mamy do czynienia w Polsce z wydłużaniem się przeciętnego trwania życia emeryta. Co prawda jak wynika z raportu GUS w Polsce, na skutek epidemii COVID-19 i związanej z nią zwiększonej liczby zgonów, trwanie życia w 2020 r., w porównaniu z 2019 r., uległo skróceniu o 1,5 roku w przypadku mężczyzn oraz o 1,1 roku w przypadku kobiet. Te ponad nadmiarowe zgony oznaczać mogą szybki powrót do trendu oraz, że w kolejnych latach dynamika wydłużającej się długości życia będzie jeszcze wyższa niż w latach przed covidowych!

Po czwarte SYSTEM EMERYTALNY! Od 1 stycznia 1999 r. zaczął obowiązywać w Polsce nowy system emerytalny. Wprowadzone zmiany nie objęły wszystkich ubezpieczonych w sposób jednakowy. Ubezpieczeni urodzeni po dniu 31 grudnia 1968 r. zostali objęci całkowicie zasadami nowego systemu emerytalnego. Od 1 stycznia 2009 r. rozpoczęto wypłatę pierwszych emerytur z nowego systemu emerytalnego opartego na zasadzie zdefiniowanej składki. Oznacza to, że wysokość emerytury uzależniona jest od kwoty składek wpłaconych przez ubezpieczonego. W nowym systemie emerytalnym emerytura jest finansowana z Funduszu Ubezpieczeń Społecznych i wypłacana przez Zakład Ubezpieczeń Społecznych.

Jakie wnioski każdy z nas powinien zatem wyciągnąć obserwując zmieniające się na przestrzeni lat otoczenie oraz prognozy dotyczące naszej emerytalnej przyszłości? Powiedzenie UMIESZ LICZYĆ, LICZ NA SIEBIE najlepiej oddaje to co chcę Ci przekazać w tym artykule. Gromadzenie oszczędności emerytalnych na własną rękę to, niezbędna do normalnego funkcjonowania w przyszłości, konieczność.

Każdy powinien zainteresować się jakie możliwości III FILAROWE oferuje dzisiejszy rynek. Czym jest IKE? Jak skutecznie minimalizować skutki wysokiej inflacji dzięki IKZE jednocześnie budując kapitał na przyszłość? Jak dzięki PPK dać sobie podwyżkę wynagrodzenia i jednocześnie w mniejszym stopniu odczuwać odkładane na emeryturę środki w domowym budżecie?

Jak widać, zarówno powodów dlaczego powinniśmy gromadzić oszczędności na emeryturę jak i sposobów jak mądrze to robić, jest wiele. Jeśli uważasz, że Twoja przyszłość jest dla Ciebie ważna i masz dodatkowe pytania zapraszam do kontaktu.