Oglądając wystąpienia posłów, którzy głosowali za ustawą „o pomocy państwa w oszczędzaniu na cele mieszkaniowe” można stwierdzić, że pomysłów rozwiązania problemu dostępności mieszkań w Polsce pojawiło się sporo. Sam projekt natomiast wyszedł z Sejmu bez większych zmian. Pominę Konto Mieszkaniowe oraz Lokatę Mieszkaniową, które ustawa definiuje. Nie są to rozwiązania w mojej opinii, które coś zmienią.

Zacznijmy od podstawowych założeń:

Start – 1 lipca! (mamy nadzieję, że banki zdążą się przygotować i wystartują bez większych opóźnień).

Bezpieczny Kredyt 2% to zakup pierwszej nieruchomości dla osób poniżej 45 roku życia, przy czym warunek będzie dotyczył osoby młodszej w gospodarstwie domowym. Posiadanie w przeszłości nieruchomości (nawet jeżeli zostało sprzedane 10 lat temu!) będzie eliminowało z możliwości przystąpienia do programu.

Wyjątkiem będzie:

- Nabycie praw do nieruchomości w drodze dziedziczenia – maks 50% w jednej nieruchomości pod warunkiem nie zamieszkiwania w tej nieruchomości od co najmniej 12 miesięcy

- Nabycie praw do nieruchomości w drodze dziedziczenia i zbycie nieruchomości przed 18 rokiem życia

- Utrata nieruchomości w ramach działania żywiołu.

Warto wspomnieć w tym miejscu, że mowa o nieruchomościach, które są w stanie zaspokoić potrzeby mieszkaniowe. Jeżeli ktoś nabył wcześniej działkę nie jest wyłączony z programu!

Rozwiązanie przewidziane jest dla:

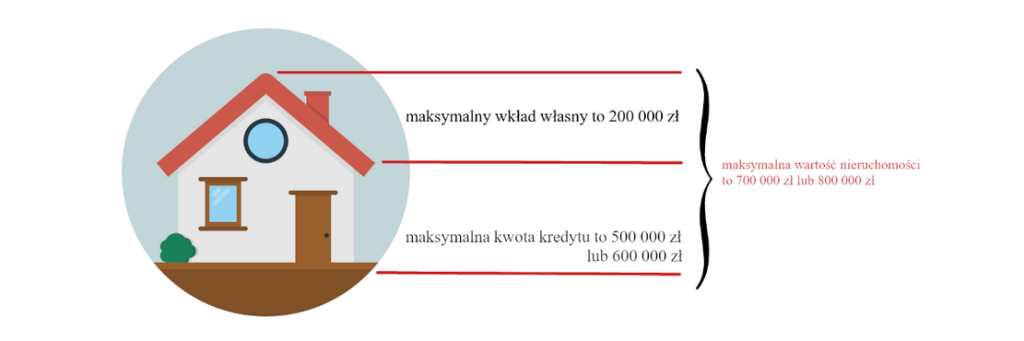

- singli – maksymalna kwota kredytu 500 000 zł

- małżeństw oraz par wychowujących co najmniej jedno dziecko – maksymalna kwota kredytu 600 000 zł.

Co pozwala sfinansować ustawa?

- Nabycie prawa własności (w tym spółdzielczego prawa własności) lokalu mieszkalnego bądź domu, w tym jego wykończenie bądź remont – rynek wtórny oraz pierwotny

- Budowa domu, w tym nabycie działki.

+ kooperatywa mieszkaniowa i wniesienie wkładu budowlanego do spółdzielni mieszkaniowej.

Maksymalny wkład własny to 200 000 zł.

Dla singla wartość nieruchomości zatrzyma się na 700 000 zł. Dla małżeństw i par wychowujących dzieci będzie to kwota o 100 000 zł większa.

Bez limitów za m2!

Budowa domu to dwie możliwości:

1. dokończenie budowy domu* – ograniczeniem jest wartość działki i koszt zrealizowanych prac – łącznie ich wartość nie może przekroczyć 200 000 zł, a kwoty kredytu zostają ograniczone do 100 000 zł dla singla oraz 150 000 zł dla małżeństw oraz par wychowujących co najmniej jedno dziecko. Rozpoczęcie budowy musi się odbyć przed wejściem w życie ustawy.

* zakup działki mógł być finansowany kredytem hipotecznym (jeżeli celem będzie budowa domu to taki kredyt musi zostać spłacony)

2. Zakup działki i budowa domu (bądź budowa domu na wcześniej zakupionej działce) – wartość wkładu własnego (wartość działki) i kwoty kredytu nie może przekroczyć 1 mln zł.

Ustawa zakłada możliwość otrzymania gwarancji Banku Gospodarstwa Krajowego do kwoty 100 000 zł dla tych, którzy tego wkładu własnego nie mają bądź zgromadzili tylko część. BGK udzieli gwarancji do maksymalnie 20% wartości nieruchomości, za którą zapłacimy 1% od jej wartości.

Dla osób, które będą miały problem ze zdolnością nie mamy rozwiązania. Ustawa eliminuje jakiekolwiek inne połączenia, które mogłyby pozwolić na dodanie współkredytobiorcy w celu polepszenia zdolności kredytowej. Tak więc przystąpienie do kredytu np. z rodzicami w tym przypadku nie wejdzie w grę.

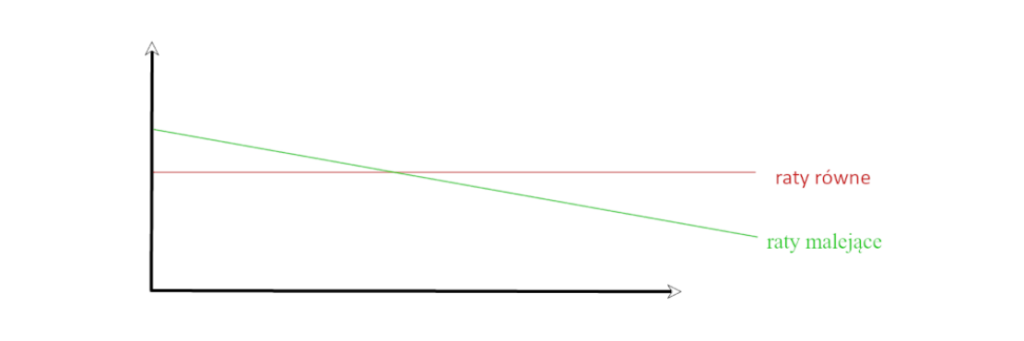

Kredyt będzie dostępny jedynie w złotówkach, a okres kredytowania nie będzie mógł być krótszy niż 15 lat. Dostępne będą wyłącznie raty malejące, a dopłata przewidziana jest na okres 10 lat (przeliczna ponownie po 5 latach).

RATY MALEJĄCE – to schemat spłaty, w którym kolejne raty są niższe. Część kapitałowa jest stała w całym okresie, a wraz z każdą zapłaconą ratą zmniejsza się część odsetkowa.

W ostatnich 36 miesiącach nie mogliśmy być stroną umowy o kredyt hipoteczny (warunek nie dotyczy np. zakupu działki).

Istnieje możliwość utraty dopłat: jeżeli sprzedamy nabytą nieruchomość, wynajmiemy ją, zmienimy sposób użytkowania, ogłosimy upadłość konsumencką, itd. Nie będzie zwrotów, a jedynie brak przyszłych korzyści.

Program daje nam 24 miesiące na przeprowadzkę i rozpoczęcie prowadzenia gospodarstwa domowego w nabywanej nieruchomości bądź wybudowanym domu.

JAK WYGLĄDA PROGRAM OD STRONY PRAKTYCZNEJ?

Ustawodawca skupił się na ograniczeniu ilości osób, które mogą przystąpić do kredytu. Dzięki temu faktycznie mówimy o pierwszej nieruchomości.

Ograniczone zostały cesje umów deweloperskich, tak aby ograniczyć spekulacje co niektórych osób.

Wszystkie wyliczenia opierać się będą o WSKAŹNIK KWARTALNEJ STOPY PROCENTOWEJ.

Pierwszy wskaźnik ma być iloczynem WIRON z 1 lipca 2023 roku i współczynnika 1,2.

Biorąc pod uwagę WIRON z 14 kwietnia, wskaźnik wyniesie: 5,82491 (wartość dla 3M) x 1,2 = 6,99%.

Dopłata do oprocentowania w tym przypadku to: 6,99% – 2% = 4,99%, a faktyczne oprocentowanie (zakładając przeciętną ofertę kredytu hipotecznego 8,3%) zamknie się na poziomie 3,31%.

3,31% to przykład. Realna dopłata będzie uzależniona od kilku kwestii. W niektórych przykładach realne oprocentowanie spadnie poniżej 3,0%.

Spodziewamy się powrotu do zdolności, którą wszyscy znamy przed rozpoczęciem cyklu podwyżek stóp procentowych. Może nie będą to aż takie wartości do których się wtedy przyzwyczailiśmy, jednak Bezpieczny Kredyt 2% pozwoli nam miło do tego wrócić.

Na ten moment nie znamy szczegółów liczenia zdolności. Prawdopodobnie to BGK w umowach z bankami określi te parametry, a sam sposób liczenia zdolności kredytowej będzie informacją wewnętrzną.

Bezpieczny Kredyt 2% – sprawdźmy jak wygląda to na liczbach:

Scenariusz nr 1: singiel bez wkładu własnego, który liczy na gwarancję BGK. Uzbierał 20 000 zł, znalazł kawalerkę w Warszawie o metrażu 34 m2, za którą sprzedający życzy sobie 14 000 zł za m2.

Szybka kalkulacja: 34 m2 x 14 000 zł = 476 000 zł. W standardowym przypadku bank wymagałby minimalnie 10% wkładu własnego, czyli 47 600 zł, więc owy singiel takiej nieruchomości by nie nabył.

BGK dorzuca gwarancję, a singiel wnioskuje o pełne 476 000 zł (uzbierane środki własne pozwolą na zapłatę PCC 2% oraz sfinansują koszty wprowadzenia się).

Pamiętając o tym, że będą to raty malejące to pierwsza zaczyna się na poziome 2 700 zł. Dla porównania, przy obecnych stopach procentowych, taka rata (równa) mogłaby wynieść nawet 4 000 zł.

Scenariusz nr 2: młode małżeństwo znalazło nieruchomość na rynku pierwotnym. Podpisuje umowę rezerwacyjną z deweloperem i czeka na wejście w życie ustawy Bezpieczny Kredyt 2%.

Zgromadzili maksymalny wkład własny wynoszący 200 000 zł, nieruchomość kosztuje 700 000 zł, do tego dorzucamy wykończenie na kwotę 100 000 zł – łącznie 800 000 zł.

Kwota kredytu 600 000 zł. Pierwsza rata malejąca po dopłatach wyniesie 3 400 zł, przy racie równej to przedział pomiędzy 4 500, a 4 800 zł.

Warto na koniec wspomnieć o Bezpiecznym Kredycie 2% jako armaty wymierzonej w zbliżające się wybory. Kwoty przyjęte na dopłaty w tym roku są tak małe, że Bank Gospodarstwa Krajowego rozliczy się z bankami z tytułu udzielonych kredytów dopiero w 2024 roku.

Na tej podstawie możemy założyć, że w tym roku nie obowiązują nas żadne limity. Każdy się załapie.

Problem natomiast pojawi się w przyszłym roku, kiedy pula zostanie wyczerpana, a banki zaczną odmawiać przyjmowania wniosków – tego rynek się w którymś momencie spodziewa!

Program ma w sobie dużo korzyści:

- Dopłaty przez pierwsze 10 lat – co prawda wraz ze spadkiem stóp procentowych program będzie tracił na atrakcyjności, jednak w dalszym ciągu to spora dopłata od państwa

- Raty malejące – szybciej spłacamy kapitał

- Zdolność liczona w oparciu o ratę po dopłacie – założenie rynku

- Gwarancja BGK do wkładu własnego

- Koszt kredytu mniejszy o kilkaset tysięcy złotych!

Program jest bardziej złożony niż wynika to z tego artykułu. Przybliżone kwoty rat mogą się różnić.

To, co wiem na pewno, to że warto przygotować się do transakcji wcześniej. Sprawdzić zdolność kredytową, oszacować możliwości.

Pamiętajcie, że nie każdy bank będzie uczestniczył w programie, a to oznacza, że niektóre źródła dochodu mogą być gorzej oceniane. Jeżeli spotkamy się odpowiednio wcześnie to wszystkie kwestie możemy zaplanować!

Sejm uchwalił w piątek ustawę. Teraz czekamy na Senat, a potem na podpis Prezydenta. Nie spodziewamy się już istotnych zmian w ustawie, a dotychczasowy proces legislacyjny jasno wskazuje, że będzie bez opóźnień.

Autor materiału: Ekspert Kredytowy, Sylwester Kloc